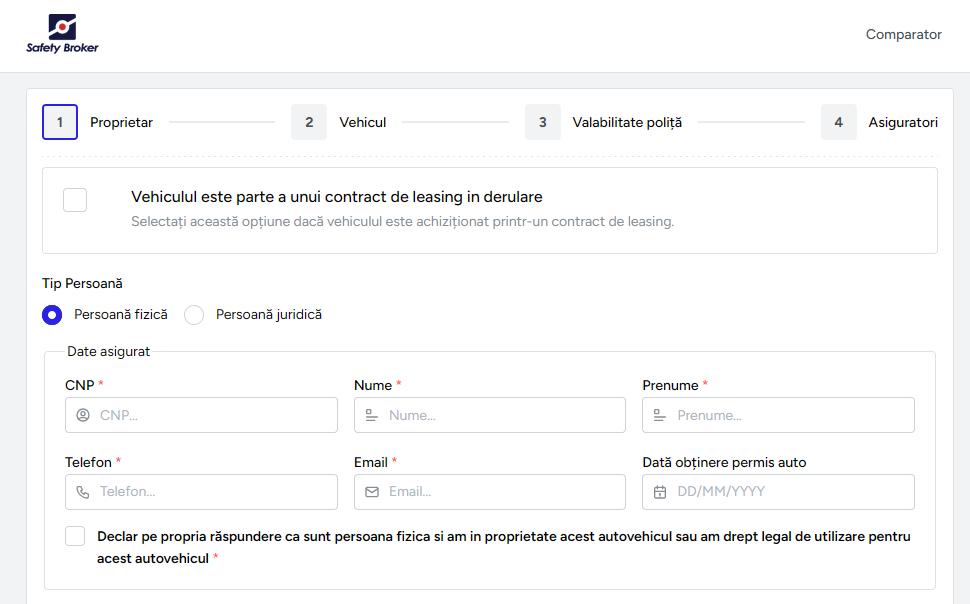

Detalii Asigurare

Procedură BAAR: https://asfromania.ro/ro/a/2198/asiguratul-cu-risc-ridicat,-protejat-de…

Poliţa de asigurare pentru Răspundere Civilă Auto (RCA) se încheie în conformitate cu prevederile Legii 132/2017 si a normei 20/2017 privind asigurarea obligatorie de răspundere civilă auto pentru prejudicii produse terţilor prin accidente de vehicule şi tramvaie, cu modificările şi completările ulterioare, pe o perioadă de la 1 la 12 luni.

Cunoscuta drept "compensare directa" in OUG 54/2016 aceasta notiune se pastreaza in Legea 132/2017 la art. 26 sub denumirea de "decontare directa" si va avea un caracter optional pentru asigurat. Decontarea directa se aplica cand accidentul auto s-a produs pe teritoriul Romaniei intre vehicule inmatriculate/inregistrate in Romania iar daunele sunt produse exclusiv vehiculelor si nu exista vatamari corporale iar vehiculele au asigurari RCA aflate in valabilitate la momentul evenimentului.

Riscurile acoperite de poliţa RCA

a) vătămări corporale sau deces, inclusiv pentru prejudicii fără caracter patrimonial;

b) pagube materiale;

c) pagube reprezentând consecinţa lipsei de folosinţă a vehiculului avariat;

d) cheltuieli de judecată efectuate de către persoana păgubită.

Limitele de despăgubire conform legislaţiei în vigoare sunt:

a) pentru pagubele materiale produse în unul şi acelaşi accident, indiferent de numărul persoanelor prejudiciate, limita de despăgubire este de 1.220.000 euro, echivalent în lei la cursul de schimb al pieţei valutare la data producerii accidentului, comunicat de BNR;

b) pentru vătămări corporale şi decese, inclusiv pentru prejudicii fără caracter patrimonial produse în unul şi acelaşi accident, indiferent de numărul persoanelor prejudiciate, limita de despăgubire este de 6.070.000 euro, echivalent în lei la cursul de schimb al pieţei valutare la data producerii accidentului, comunicat de BNR.

În cazul în care în acelaşi eveniment au fost prejudiciate mai multe persoane şi valoarea totală a prejudiciilor depăşeşte limitele de despăgubire specificate în contractul RCA, despăgubirea va fi stabilită în funcţie de cota-parte din valoarea prejudiciului care revine fiecărei persoane îndreptăţite la despăgubire pentru prejudiciile suferite în acelaşi accident.

Excluderi

1. cazurile în care proprietarul, utilizatorul sau conducătorul vehiculului vinovat nu are răspundere civilă, dacă accidental a fost produs:

a) într-un caz de forţă majoră;

b) din culpa exclusivă a persoanei prejudiciate;

c) din culpa exclusivă a unei terţe persoane, cu excepţia situaţiilor prevăzute la art. 11 alin. (3) lit. d);

2. prejudiciile produse bunurilor aparţinând conducătorului vehiculului răspunzător de producerea accidentului, precum şi cele produse ca urmare a vătămării corporale sau decesului acestuia, indiferent cine solicită aceste despăgubiri;

3. în următoarele situaţii:

a) prejudiciile au fost produse bunurilor aparţinând persoanelor fizice sau persoanelor juridice, dacă au fost provocate de un vehicul asigurat RCA, aflat în proprietatea ori utilizat de aceeaşi persoană fizică sau juridică şi care este condus de un prepus al aceleiaşi persoane juridice ori de o altă persoană pentru care răspunde persoana fizică sau persoana juridică;

b) bunul avariat şi vehiculul asigurat fac parte din patrimoniul comun al soţilor;

c) bunul avariat este utilizat de proprietarul vehiculului asigurat, care a produs dauna;

4. prejudiciile cauzate în situaţiile în care nu se face dovada valabilităţii la data accidentului a asigurării RCA sau asigurătorul RCA nu are răspundere;

5. partea din prejudiciu care depăşeşte limitele de răspundere stabilite prin contractul RCA, produs în unul şi acelaşi accident, indiferent de numărul persoanelor prejudiciate şi de numărul persoanelor răspunzătoare de producerea prejudiciului;

6. amenzile de orice fel şi cheltuielile penale la care ar fi obligat proprietarul, utilizatorul sau conducătorul vehiculului asigurat, răspunzător de producerea prejudiciului;

7. cheltuielile făcute în procesul penal de proprietarul, utilizatorul sau conducătorul vehiculului asigurat, răspunzător de producerea prejudiciului, chiar dacă în cadrul procesului penal s-a soluţionat şi latura civilă;

8. sumele pe care conducătorul vehiculului răspunzător de producerea prejudiciului este obligat să le plătească proprietarului sau utilizatorului care i-a încredinţat vehiculul asigurat, pentru avarierea ori distrugerea acestui vehicul;

9. prejudiciile produse bunurilor transportate, dacă între proprietarul sau utilizatorul vehiculului care a produs accidentul ori conducătorul auto răspunzător şi persoanele prejudiciate a existat un raport contractual la data producerii accidentului;

10. prejudiciile produse persoanelor sau bunurilor aflate în vehiculul cu care s-a produs accidentul, dacă asigurătorul RCA poate dovedi că persoanele prejudiciate ştiau că vehiculul respectiv era furat;

11. prejudiciile produse de dispozitivele sau de instalaţiile montate pe vehicule, atunci când acestea sunt utilizate ca utilaje ori instalaţii de lucru, acestea constituind riscuri ale activităţii profesionale;

12. prejudiciile produse prin accidente survenite în timpul operaţiunilor de încărcare şi de descărcare, acestea constituind riscuri ale activităţii profesionale;

13. prejudiciile produse ca urmare a transportului de produse periculoase: radioactive, ionizante, inflamabile, explozive, corozive, combustibile, care au determinat sau au agravat producerea prejudiciului;

14. prejudiciile cauzate prin utilizarea unui vehicul în timpul unui atac terorist sau război, dacă evenimentul are direct legătură cu respectivul atac ori război.

Culpa comună

1. În situaţia în care persoana prejudiciată a contribuit, din culpă, la producerea accidentului sau la mărirea prejudiciului, cel chemat să răspundă va fi ţinut răspunzător numai pentru partea din prejudiciu care îi este imputabilă. În astfel de situaţii întinderea răspunderii fiecărei persoane va fi cea constatată prin orice mijloc de probă.

2. În situaţia în care nu se poate stabili întinderea răspunderii fiecărei persoane, aceasta se va stabili în cote egale, în raport cu numărul părţilor implicate în accident, fiecare parte având dreptul la despăgubire în proporţia în care nu s-a făcut răspunzătoare de producerea accidentului.

Răspunderea asigurătorului RCA începe:

a) din ziua următoare celei în care expiră valabilitatea contractului RCA anterior, pentru asiguratul care îşi îndeplineşte obligaţia încheierii asigurării cel mai târziu în ultima zi de valabilitate a acesteia;

b) din ziua următoare celei în care s-a încheiat contractul RCA, pentru persoanele care nu aveau o asigurare RCA valabilă la momentul încheierii noii asigurări;

c) din momentul eliberării contractului de asigurare, dar nu mai devreme de data intrării în vigoare a autorizaţiei provizorii de circulaţie sau a înmatriculării/înregistrării vehiculului, pentru vehiculele comercializate care urmează să fie înmatriculate/înregistrate.

Încetarea contractului RCA

Contractul RCA încetează:

a) la data la care proprietarul vehiculului notifică asigurătorul RCA referitor la transmiterea dreptului de proprietate asupra vehiculului, însoţită de documente justificative;

b) la data la care vehiculul este radiat din circulaţie;

c) la împlinirea termenului stabilit în contractul RCA.

Desfiinţarea şi denunţarea contractului RCA

1. Contractul RCA se desfiinţează de drept dacă:

a) riscul asigurat s-a produs sau producerea lui a devenit imposibilă înainte de a se naşte obligaţia asigurătorului RCA;

b) producerea riscului asigurat a devenit imposibilă după naşterea obligaţiei asigurătorului RCA.

2. În cazurile prevăzute la alin. (1) şi la art. 7 lit. a) şi b), atunci când asiguratul a plătit integral sau în rate prima de asigurare, acesta este îndreptăţit să o recupereze proporţional cu perioada neexpirată a contractului RCA, dacă nu s-au plătit sau nu se datorează despăgubiri pentru evenimente produse în perioada de valabilitate a asigurării. În cazul în care asigurătorul RCA este ulterior obligat la plata unor despăgubiri pentru evenimente acoperite prin contractul RCA, asigurătorul RCA este îndreptăţit să recupereze de la asigurat prima de asigurare restituită acestuia, la cerere.

3. Asiguratul are obligaţia de a informa asigurătorul RCA despre încheierea altor contracte RCA cu alţi asigurători RCA şi poate opta pentru menţinerea în vigoare a unui singur contract RCA. Dreptul de opţiune se exercită o singură dată pe perioada unui an calendaristic şi poate opta pentru rezilierea contractelor cu data de intrare în vigoare ulterioară primului contract RCA încheiat.

Bonus Malus

Sistemul Bonus-Malus

Conform Normei ASF 20/2017 publicata in Monitorul Oficial cu nr. 624 din 01 August 2017 a fost adăugat un nou sistem bonus-malus.

Sistemul bonus-malus este format din categoria de bază B0, 8 clase de bonus şi 8 clase de malus; clasa B0 este atribuită unui nou asigurat, fără istoric în asigurare. Punctele "malus" se referă la penalităţile acordate celor care au provocat accidente , iar "bonus" sunt punctele primite pentru buna comportare (ani fără daune).

Fiecărei clase în parte îi corespunde un procent anume de reducere sau de majorare a tarifului de primă la asigurarea RCA conform tabelului de mai jos:

| MALUS | M8 | M7 | M6 | M5 | M4 | M3 | M2 | M1 | B0 | B1 | B2 | B3 | B4 | B5 | B6 | B7 | B8 | BONUS |

|

|

||||||||||||||||||

| COEFICIENT | 180% | 170% | 165% | 150% | 140% | 130% | 120% | 110% | 100% | 95% | 90% | 85% | 80% | 75% | 70% | 60% | 50% | COEFICIENT |

Carte Verde

Asigurarea auto Carte Verde (partea verde din asigurarea RCA) este obligatorie, însă spre deosebire de asigurarea de Răspundere Civilă Auto, care acoperă pagubele produse terţilor pe teritoriul României, acesta acoperă pagubele produse terţilor în străinătate.

Asiguratul implicat într-un accident în străinătate care a provocat prejudicii unor terţe persoane, acestea sunt despăgubite prin poliţa Carte Verde.

Toate societăţile de asigurări oferă acoperire pentru Cartea Verde pe teritoriul ţărilor din Spaţiul Economic European: Austria, Belgia, Bulgaria, Cipru, Cehia, Germania, Danemarca, Spania, Estonia, Franţa, Finlanda, Marea Britanie, Grecia, Ungaria, Italia, Islanda, Irlanda, Luxemburg, Lituania, Malta, Norvergia, Olanda, Portugalia, Polonia, România, Suedia, Slovacia, Slovenia.

Sunt însă şi ţări care sunt acoperite doar de unele companii de asigurări. Din acestă categorie fac parte: Elveţia, Albania, Andorra, Bosnia şi Herţegovina, Belarus, Croaţia, Israel, Iran, Maroc, Moldova, Macedonia, Rusia, Serbia, Turcia, Ucraina.

În funcţie de acest aspect se alege societatea de asigurare care oferă acoperire în ţările respective.

În situaţia în care asiguratul a fost păgubit în urma unui accident produs de un vehicul asigurat dar înmatriculat în străinătate, vă puteţi adresa Biroului Asigurătorilor de Autovehicule din România pentru asistenţă.

În situaţia în care cel vinovat de producerea daunei nu este identificat sau nu deţine o asigurare obligatorie RCA valabilă la data producerii accidentului, vă recomandăm să vă adresaţi Fondului de Protecţie a Victimelor Străzii.

De protejarea asiguraţilor în cazul insolvenței unui asigurator se ocupa Fondul de Garantare a Asiguraţilor . Fondul efectuează plăţi de indemnizații/despăgubiri rezultate din contractele de asigurare facultative și obligatorii, în condițiile legii, în cazul falimentului unui asigurător, cu respectarea plafonului de garantare prevăzut de lege de 450.000 lei pe un creditor de asigurare al asigurătorului în faliment.

Regasiti denumirile si adresele Birourilor din fiecare tara membra a sistemului CARTE VERDE - aici.

Ce fac în caz de daună?

Scopul poliţelor de Răspundere Civilă Auto este de a acoperi pagubele produse unei terţe persoane în urma unui eveniment auto. În această situaţie se vor lua toate măsurile spre a limita apariţia de noi prejudicii.

Dacă accidentul s-a soldat cu lezarea integritătii corporale a uneia sau a mai multor persoane sau dacă unul dintre vehicule transporta substanţe periculoase sunteţi obligat să apelaţi numărul unic de urgenţă 112. În această situaţie, este interzisă deplasarea de la locul accidentului sau modificarea urmelor accidentului până la apariţia echipajului de poliţie. Acesta va stabili vinovăţia parţilor, va completa procesul verbal de constatare al evenimentului şi va elibera avizul de reparaţie necesar intrării în service al autoturismului avariat.

În cazul unui accident uşor, soldat doar cu pagube materiale pe teritoriul României se poate folosi o altă formă de constatare a evenimentului spre obţinerea despăgubirilor prin poliţa de Răspundere Civilă Auto.

Procedura de utilizare a formularului de "constatare amiabilă" prevede acordul comun de voinţă dintre conducătorii auto. Acest document impune spre completarea sa o atenţie deosebită asupra împrejurărilor în care accidentul s-a produs. Practic, prin aceasta procedura se evită birocraţia şi deplasarea echipajului de poliţie pentru a constata fapta comisă.

Dacă cele două părţi nu se pun de acord pentru a stabili vinovăţia, se va merge la Secţia de Poliţie în raza căreia evenimentul a avut loc, în termen de 48 de ore. În această situaţie, agentul de poliţie va stabili culpabilitatea, va completa procesul verbal şi va elibera documentul de autorizare al reparaţiilor. Partea vinovată va înmâna păgubitului o copie a poliţei RCA sau acesta din urmă o va obţine de la Secţia de Poliţie.

Dacă aţi fost păgubit de o maşină înmatriculată în altă ţară este necesar să vă adresaţi Biroului Asiguratorilor Auto din România.

Documentele necesare în momentul prezentării la biroul de daune al societăţii de asigurare al persoanei vinovate de incidentul auto:

-

cartea de identitate a autoturismului;

-

cartea de identitate;

-

procura notarială de la propietarul autoturismului;

-

copia poliţei RCA emisă de compania respectivă de asigurare;

-

procesul verbal eliberat de Poliţie sau formularul de constatare amiabilă;

-

certificatul de înmatriculare al maşinii;

-

permisul de conducere;

Costin Lăzărescu, Director Daune - 0746.14.10.40

Vreau o ofertă!

CERE O OFERTĂ PERSONALIZATĂ!

Vreau să fiu contactat de către un reprezentant

Calculator RCA - Safety Broker